弱复苏旋律下,如何看待下半年的白酒板块?

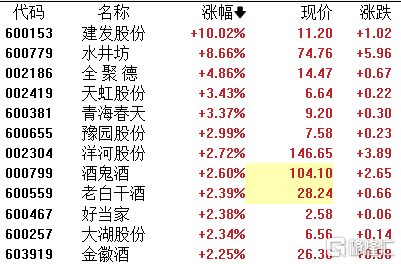

今日,白酒板块震荡拉升,早盘水井坊涨停,老白干酒、舍得酒业涨超6%,酒鬼酒、古井贡酒、山西汾酒、洋河股份、五粮液等均涨超3%。截至发稿,板块整体有所回落,水井坊涨超8%,洋河股份、酒鬼酒、老白干酒、金徽酒等涨超2%。

催化层面上,近日宏观信号密集释放,中央政治局会议把扩大内需置于更重要位置,发挥消费拉动经济增长的基础性作用;今日上午,国务院办公厅转发国家发展改革委关于恢复和扩大消费措施的通知,市场情绪迎来回暖。

专业人士表示,白酒股的集体上涨与近期相关政策信号有着密切关系。一方面,白酒股经过长时间的调整,估值已经走向合理;另一方面,白酒股相对比较活跃,在宏观形势影响下反应迅速,出现反弹。

头部酒企上半年业绩依旧景气

今年春节以来,白酒市场呈现“外热内冷”的情况,截至6月30日,A股白酒板块仅6只(对比2023年首个交易日股价)个股上涨,有个股跌幅超过30%。“白酒遇冷”等观点受到市场热议。

行业库存高企、动销缓慢,消费下行、竞争内卷,预期不强、谨慎乐观,现金流下降、上市公司分化4个方面是上半年白酒产业的特点。

根据国家统计局数据,2023年上半年,全国白酒(折65度,商品量)产量为209.7万千升,同比减少14.8%。行业“量减价升”“量减利增”的态势仍在持续。

然而,从目前已经发布的中报预告酒企来看,头部酒企的业绩表现依旧亮眼。

值得关注的是,水井坊23H1实现营业收入15.27亿,同比下降26.38%,归母净利润2.03亿,同比下降45.15%,测算23Q2营业收入6.73亿,同比增长2.22%,归母净利润0.43亿,低基数下,同比增长508.87%。

此外,贵州茅台披露2023年上半年主要经营数据,预计实现营业总收入706亿元左右、净利润356亿元左右。

山西汾酒23H1预计实现营业总收入190.1亿,同比增长24%,归母净利润67.8亿,同比增长35.2%;测算23Q2实现营业总收入63.3亿,同比增长31.8%,归母净利润19.6亿,同比增长50.1%;

今世缘23H1预计实现总收入59.7亿,同比增长28.46%,归母净利润20.5亿,同比增长26.7%,测算23Q2营业总收入21.67亿,同比增长30.62%,归母净利润7.95亿,同比增长29.06%。

对此,光大证券认为,白酒行业业绩略超市场预期,有望进一步提振板块信心。

转机出现了吗?

展望后市,中国酒业协会近日发布的《2023中国白酒市场中期研究报告》中提到,今年白酒产业将呈现缓增长、理性增长的趋势。

在这一趋势中,《报告》也作出了较为乐观的预测,“随着中秋、国庆两节的到来,预计酒类消费市场将逐步恢复”。其中价位在300元左右的中端产品市场,将是品牌企业重点发力的方向。

广东省食安保障促进会副会长朱丹蓬表示:“虽然中国白酒的产量持续下滑,但行业整体利润以及体量是在增长的。目前,白酒行业的产业结构升级已经取得了阶段性成果。未来,在消费端不断倒逼产业端创新升级以及产品迭代的趋势下,‘高质量发展’成为行业必然的选择和终极目标。而从白酒企业来看,头部酒企的整体发展依然值得期待。”

方正证券则认为,当前房地产政策积极信号+促消费扩内需暖风已至、至暗时刻已过,下半年升学宴高峰期+中秋国庆季拉动动销面好转,经济发展动能渐起望迎边际改善,白酒作为宏观经济强相关行业,看好板块顺周期反转机会,迎阶段性板块布局时机。

光大证券指出,白酒行业业绩略超市场预期,叠加前期调整后白酒板块估值已处相对低位,因此对资金具有一定吸引力,配置性价比较高。从渠道端来看,目前为白酒传统淡季,更多以库存去化/稳定价盘为主,渠道/终端销售较为平稳,建议继续关注库存/价盘等情况,继续推荐中报业绩确定性较高的高端白酒、区域酒龙头。

中信建投证券表示,白酒当前呈现低情绪、低预期、低估值,强北上概率、强中报的三低触底二强催化特点,随着近期市场对于下半年经济预期逐渐提升,投资者可以更加乐观,板块有望迎来中期拐点。