中国恒大是如何跌落神坛的?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

苦熬数年,资不抵债的恒大(03333.HK)依然等不来白衣骑士,债务危机迟迟未能解除。随着最近两年业绩报的出炉,恒大再次回归到大众视野中,同时也站上了风口浪尖。

2021年和2022年,恒大累计巨亏超8100亿,令恒大登上国内所有企业亏损之王的“宝座”。而面对高达2.44万亿的负债、涉资近4000亿的诉讼案件以及遍布全国的停摆项目,更是令恒大如坐针毡、心力交瘁。

随着恒大“放毒”,资本市场的地产板块直接被带崩。7月18日,港股市场的内地房地产板块指数下挫逾3%,远洋集团(03377.HK)、建业地产(00832.HK)等股纷纷大跌。

资不抵债的亏损之王

7月17日盘后,恒大在港交所披露了2021年及2022年两个财政年度的业绩报。业绩报显示,恒大在这两年时间里累计亏损8120.33亿元,其中2021年及2022年分别亏损6862.19亿元和1258.14亿元。

2021年巨亏近7000亿元,让恒大大幅刷新了全国上市企业亏损的新记录。过去有数据可查的中国企业单一财务年度最高亏损记录,为中国华融(02799.HK)在2020年亏损1029亿元,而曾号称2021年亏损之王的快手(01024.HK),其亏损额不到千亿,为780.74亿元。

至于为何亏损如此惨重,根据中国恒大自我剖析,在2021年6862.19亿元的亏损金额中:年内经营性亏损1137.5亿元;撇减发展中物业及持作出售之已完工物业、投资物业公平值亏损4049.5亿元;土地被收回有关的亏损、金融资产减值损失及其他非经营性亏损1802.0亿元,所得税抵免126.8亿元。

在2022年1258.14亿元的亏损项目中,年内经营性亏损、非经营性亏损、所得税开支三项,分别占433.9亿元、693.7亿元、130.5亿元。

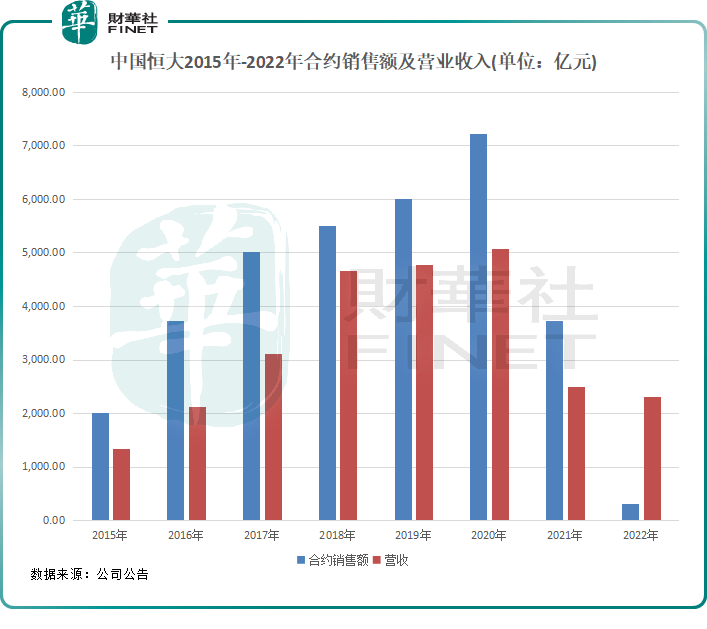

收入方面,受房地产市场下行以及自身深陷债务及信誉危机冲击,恒大地产在全国多地的项目资金回笼并不顺利,2021年和2022年的合约销售额分别仅为3729亿元及317亿元,销售回款分别为3876亿元及357.9亿元,收入分别为2500.1亿元和2300.7亿元,均较2020年出现了大幅度下滑。

由此反应出,企业市场信用的丧失,是债务违约房企上岸的最大阻碍之一,这也是恒大所依赖的产业链与供应链依然难以实现正常运转、企业运营难以恢复的重要原因,行业变天则只是次要因素。

至于恒大的“家底”,也是不忍直视。于2022年,恒大负债总额高达2.44万亿元,剔除合约负债7210.2亿元后为1.72万亿元,其中:借款6123.9亿元、应付贸易账款及其他应付款项1万亿元(含应付工程材料款5961.6亿元)、其他负债1017.4亿元。对应的,恒大截至2022年底的总资产为1.84万亿元,总权益为-5990.74亿元。

从负债结构看,恒大目前已经处于资不抵债的境地,即便扣除两年的合约负债(相当于已售未交付房屋的预收账款),剩余的债务总额依然占据资产负债表的大头。另外,剔除合约负债后,恒大2022年的总债务依然令人窒息,已与新疆2022年的GDP相当,并且总负债超过了国内绝大多数的中小银行,名列地产行业第一。

令恒大焦头烂额的是,今年5月末恒大“爆雷中心”恒大地产涉及未能清偿的到期债务和逾期商票累计高达累计超过5200亿元,其中到期债务约2776.88亿元,逾期商票约2454.18亿元。

因此,恒大更新了财务报表只是完成了复牌条件的一部分,但债务违约导致的各类复杂问题,则是恒大复牌最大的拦路虎。

为解决债务危机,已成被执行人的许家印多次表示要切实保护债权人的权益。

此前,恒大谋求回A股重组引入战投,但由于监管等压力而回A失败。同时,恒大在今年3月公布了境外债务的最新重组方案,其在2022年年报中表示预期在2023年7月下旬向相关管辖区法院申请相关协议安排的推进。得益于此,恒大获得香港高等法院的批准,延期进行清盘呈请聆讯,清盘呈请的聆讯进一步押后至2023年7月31日,不过目前距离聆讯日期已近在咫尺。

但境内的问题才是恒大最大的“烂摊子”,境内庞大的债务令恒大无力应对,2022年末境内有息负债逾期金额达到约2084亿元,境内商业承兑汇票逾期金额达到约3263亿元。有些债权人对恒大失去了耐心,与恒大对薄公堂,2022年末恒大涉及3000万以上未决诉讼案件数量高达1519件,涉资高达3953.96亿元。

实际上,恒大境内债务主要还是要回归到保交楼上,很多停工项目都被记在了恒大的债务中,只有能解决保交楼问题,境内债务问题就有很大的改善。但问题在于,市场对恒大已失去了信心:恒大2022年仅317亿元的合约销售额相较于2021年及2020年分别骤降了91.5%及95.6%。而这,正是恒大陷入发展死循环的真正原因。

为何由盛转衰?

恒大在几十年的发展史中,我们见证了其从弱到强,再由盛转衰的历程,其在我国房地产行业留下了浓重的一笔。

1996年,许家印极具前瞻性地预测到了国内房地产市场的前景,成立了恒大实业集团公司。凭借出色的个人能力和人脉资源,许家印将恒大带上了发展的快车道上。

1999年,才成立三年的恒大地产便从2000多家广州房企中脱颖而出,成为广州地产行业10强。

2006年左右开始,国内房地产行业进入量价齐升的成长阶段,恒大剑指全国市场,迅速将地产项目布局到了上海、天津、武汉和成都等全国多个主要城市,跻身全国房企20强。此后,恒大在全国不断攻城略地,2016年跻身世界500强,并成为全国销售第一的房企。

在这过程中,恒大对“杠杆”进行了充分利用,其野心也不止局限于地产行业,将目光瞄向了足球、影视、饮用水和健康等多个领域,涉及到体育、文化和医疗,由此恒大在2016年将“恒大地产”的名称更名为“恒大集团”。后来,其野心更是膨胀至更为烧钱的领域——新能源汽车,其于2018年成立了恒大汽车(00708.HK)。

在爆雷前的2020年,是恒大发展史上的巅峰。恒大当年在年报中称:集团已完成从地产向“多元产业+数字科技”转型,逐步分拆集团优质资产上市,构筑以固定空间和移动空间为主体的同心多元产业生态圈。

当年,恒大地产项目遍布全国234个城市,拥有达2.31亿平方米土储,合约销售额、营收和净利润分别达7232亿元、5072.5亿元及314亿元,蝉联中国房地产开发企业500强第一名,顿时风光无限。

然而,高速、多元和高杠杆,却成为了绊倒恒大的罪魁祸首。面对如此庞大的商业帝国以及巨额的债务负担,一旦行业变天导致资金链出现断裂,大厦倾倒也许只是一夜之间的事。

恒大迅速从神坛跌落泥潭,主要有几大原因:

1)高负债跑马圈地留下了沉重的历史包袱。

在爆雷之前,恒大始终将“规模”视为发展主线,通过高杠杆大量收购项目和资产,单是在2015年就全盘接盘了郑裕彤340亿的地产项目、张松桥140亿的地产项目以及刘銮雄120亿的地产项目。

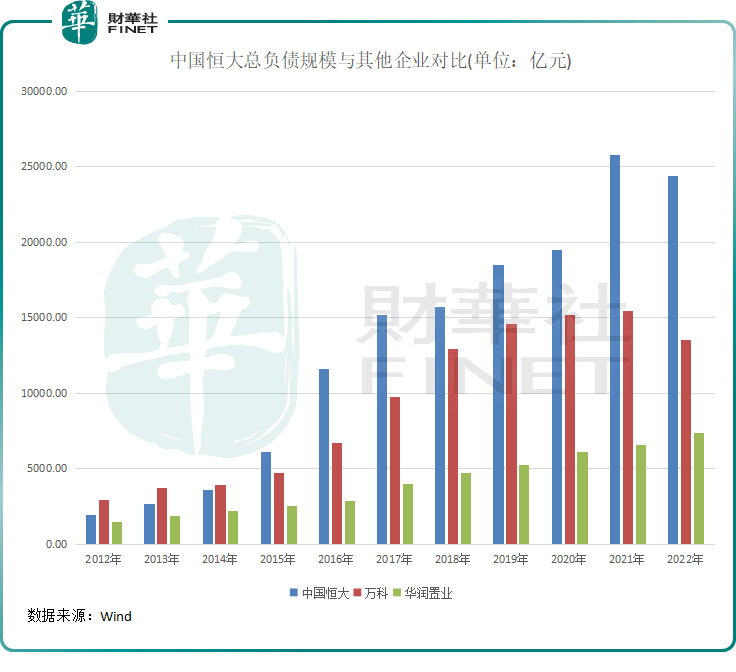

这也导致恒大的债务规模水涨船高,尽管恒大通过出售盛京银行(02066.HK)等途径回血,但也无法填补负债过高的窟窿。我们以负债规模排名前列的万科(02202.HK)和华润置地(01109.HK)与恒大的总负债做对比,下图可以看到,2015年以来,恒大的总负债呈现出激增的态势,不断拉开了与万科和华润置地的距离,形成了如今债务压顶的局面。

2)过于看重多元化,盲目跨界导致战线过长,进一步加重了恒大的债务压力。

在国内头部房企中,恒大是在多元化方面走得最远的一家企业之一。多元化发展实质上是企业实现长远健康发展的一个策略,但多元化道路上稍有不慎就容易引火烧身。

恒大建立的多元化道路看上去非常合乎发展逻辑,就如网友指的“住恒大的房、开恒大的车、喝恒大的水、看恒大的足球”听起来一点也不违和。恒大在多元化转型道路上显得财大气粗,但对一些项目进行大规模投资后,不少项目却胎死腹中。

如恒大冰泉在激烈的市场竞争中,因无法承受高昂的营销开支和研发费用,最终被恒大“贱卖”。此外,没有造车基因的恒大重资入局新能源汽车市场,后来却因资金问题导致量产时间一拖再拖,半年时间才交付1000辆汽车,目前恒大汽车深陷负债缠身、官司不断的困局中。

在恒大爆雷冲击下,恒大物业(06666.HK)、恒大汽车等恒大系上市公司股价一路下跌,这些公司也逐渐失去融资能力,反而成为恒大一个又一个负担。

3)楼市调控政策及楼市需求下行,这是恒大跌落神坛最直接的因素。

2016年,国家首次提出“房住不炒”的概念;2019年底,央行开始严查违规资金流入楼市;2021年,“三条红线”和“限贷令”落地,房企融资受限,以恒大为代表的高负债高周转的房企深受打击。

另一方面,过去三年受疫情等因素影响,国内房地产市场需求疲弱,市场购买力下降,对新房市场造成很大的冲击,这进一步加剧了恒大的经营困难。

小结:没有企业的时代,只有时代的企业,恒大模式也不过是特定历史时期下的产物。当下面临的危机,与恒大在过去的战略方向失误、高杠杆扩规模以及政策和行业变化等因素不无关系。

在恒大疲于应对危机之时,我国房地产市场则正呈现向好的发展态势,今上半年房地产市场总体呈现企稳态势,二季度房地产市场逐步回归常态化运行,购房者信心逐步恢复。恒大在此环境中能否战胜艰难险阻,扭转经营颓势,我们将持续关注。

作者:遥远

编辑:Terry