海通证券:如何看待出口?

来源:海通证券

·概 要 ·

根据海关总署统计,美元计价下,2023年6月我国出口总额同比为-12.4%(上一月为-7.5%);进口总额同比为-6.8%(上一月为-4.5%)。6月贸易顺差扩大为706.2亿美元。

分国别来看,俄罗斯仍是我国出口的主要贡献,而对东盟与欧盟的出口负增,很大程度也是受到高基数影响。分产品来看,分化仍在持续。机电产品与农产品的两年年化平均增速仍处正增长,而高新技术产品则继续拖累。

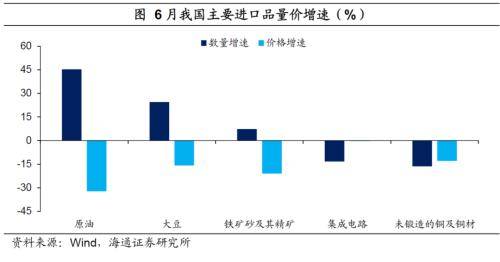

进口方面,除未锻轧铜和集成电路外,主要进口品的进口数量增速都为正,尤其是大豆和原油进口数量增速均较高。

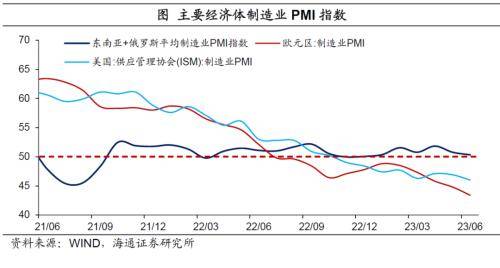

往前看,我国出口短期仍然面临一定压力,而这种压力主要来自外部因素。海外经济需求放缓,尤其是制造业产品需求减速。另一方面,价格效应减弱,价格对于出口的贡献将继续下滑。不过,考虑到东盟等主要经济体景气指数相对比欧美表现要好,对我国出口短期或仍有一定支撑。

不过,出口数据的短期波动,不改变我国长期经济的增长潜力。

根据海关总署统计,美元计价下, 2023 年 6 月我国出口总额同比为 -12.4% (上一月为 -7.5% );进口总额同比为 -6.8% (上一月为 -4.5% )。 6 月贸易顺差扩大为 706.2 亿美元。

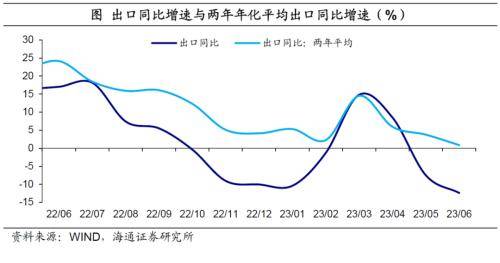

6月出口同比增速-12.4%,这很大程度上与外需走弱和去年同期基数较高有关。去年同期,疫情政策逐步优化,5-7月出口增速明显抬升,其中去年6月出口同比增速高达17.0%。

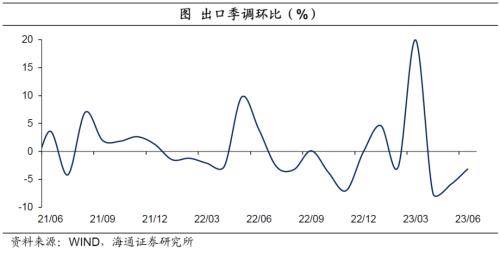

如果剔除基数影响,从两年年化平均来看,6月出口增速回落至0.9%,表现好于当月同比增速。从季调环比来看,6月出口季调环比为-3.1%,降幅较上一月继续收窄。

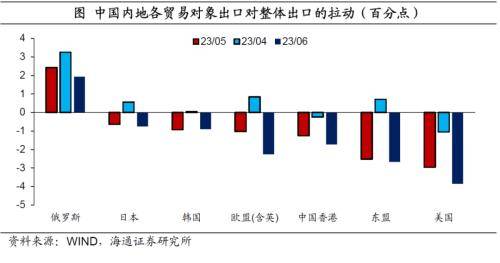

分国别来看,拉动出口的主要动力仍是俄罗斯。6 月我国对俄罗斯出口增速有所放缓,但依然高达 90.9% ,拉动出口 1.9 个百分点,是最主要的贡献。

对东盟和欧盟出口负增,很大程度上也与基数有关。如果剔除基数,从两年年化平均来看, 6 月中国对东盟出口增速回升至 3.5% ,对欧盟出口增速回升至 2.28% ,均好于上一月。

对出口拖累最大的仍是美国,6月我国对美国出口增速跌幅扩大至23.7%,拖累出口3.9个百分点。

分产品来看,分化仍在持续。6月我国机电产品出口增速为-9.0%,如果剔除基数效应,两年年化平均增速为1.2%;农产品出口增速为-6.6%,降幅较上一月收窄,如果剔除基数效应,两年年化平均增速为7.6%。不过,高新技术产品出口仍是主要拖累,即使剔除基数影响也是如此,连续8个月为负;6月高新技术产品出口拖累4.4个百分点。

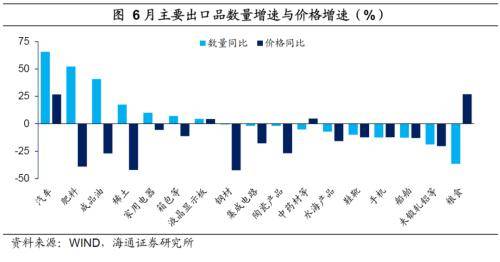

此外,从量价拆分来看,多数产品出口的数量贡献依然明显,尤其是汽车、肥料、成品油、稀土、家用电器以及箱包等。

美元计价下,6月我国进口总额同比增速为-6.8%,较上一月放缓2.3个百分点。如果剔除基数效应,6月进口增速也较上一月回落3.6个百分点。

从量价拆分来看,6月除未锻轧铜和集成电路外,主要进口品的进口数量增速都为正。尤其是大豆和原油进口数量增速均较高,大豆进口数量增速高达20%以上,原油进口数量增速高达45%以上。

往前看,我国出口短期仍然面临一定压力,而这种压力主要来自外部因素。海外经济需求放缓,尤其是制造业产品需求减速。另一方面,价格效应减弱,价格对于出口的贡献将继续下滑。不过,考虑到东盟等主要经济体景气指数相对比欧美表现要好,对我国出口短期或仍有一定支撑。

不过,出口数据的短期波动,不改变我国长期经济的增长潜力。

来源:券商研报精选