宠物食品第一股靠贴牌赚钱,2000 亿“毛孩经济”为何跑不出自主品牌?

人们将宠物视为自己的 " 孩子 ",作为不可缺的家庭成员之一相互陪伴由来已久。

不少主人为了毛孩的健康与幸福,甚至不惜花重金买最好的食物和最好的医疗,重视程度与亲生子女无异。在后疫情时代,宠物经济背后的 " 它经济 " 早已乘风而起,继中宠和佩蒂在 2017 年先后上市后,路斯股份、天元宠物、源飞宠物等也相继登陆资本市场。

不过国内宠物食品市场仍以法国皇家、玛氏等外资品牌占据主导地位,不仅如此,国内宠物食品龙头,最早都以贴牌代工为主,且到目前为止代工仍是很多企业的立身之本。

就拿 " 宠物食品第一股 "中宠股份来说,创立 25 年时间,靠对外出口贴牌起家,虽然也创立了多个自主品牌,但当前七成收入都来自海外。8 月 4 日,中宠股份发布 2023 年半年报,上半年公司营收 17.15 亿元,其中境外营收增速从两位数已经下滑至 0.72%;而境内营收的增速却高达 30.44%。

不论是数据还是年轻铲屎官的消费趋势可见,大众对于 " 国潮 " 的自信早已不局限于电子产品、服饰等。但就庞大的宠物经济赛道而言,还没有冲出一家 " 响当当 " 的自主品牌。

无数事实已经证明,从代工厂走向自主品牌的路线已经是头部品牌发展不可避免的趋势。这种自主之路到与国际巨头展开正面对抗并战而胜之的国产替代剧本,早已在各行各业不知上演过多少次,宠物食品行业也不例外。

头顶 " 宠物食品第一股 " 的中宠自主之路还有多远?

01 从中学教师到 " 宠物食品大王 "

有调查发现,高达 73% 的美国宠物主人表示,无论经济盛衰与否,他们花在毛孩身上的金额都不会改变。换言之,宠物市场有抵御经济周期的特性。

25 年前中宠股份的创始人郝忠义,就是无意中发现了这一赛道的商机。

彼时,从教师身份转换到外贸人的郝忠义还没摸到创业的门道。在创业之前,郝忠义曾是吉林四平市一中的教师。1985 年,年仅 23 岁的郝忠义辞去了这份 " 铁饭碗 ",先后进入烟台对外经济技术贸易公司、烟台国际航空客货代理总公司闯荡。

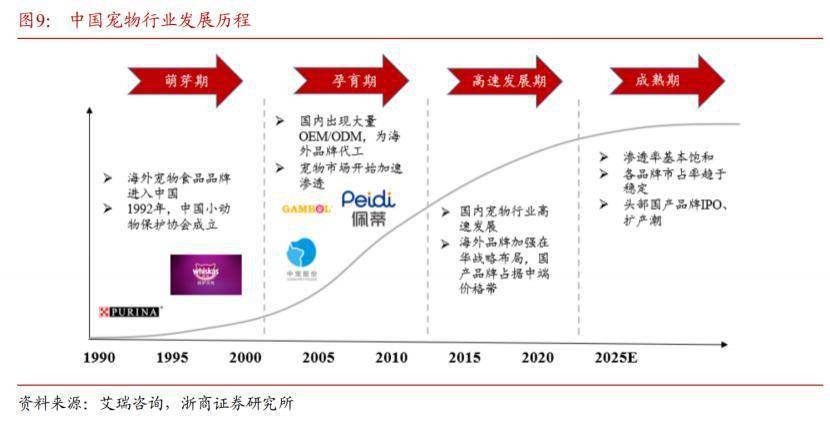

由于常年接触外贸生意,郝忠义发现了宠物零食这门生意的商机。彼时,宠物食品巨头玛氏已经在国内建立了宠物食品大厂。如玛氏一样,一众海外巨头正在将产业链中价值更低的生产环节转移至中国。

这一时期,国内出现大量为海外品牌代工的企业,如麦富迪的母公司乖宝、佩蒂等。

要知道,当时国内养宠物的人并不多,且几乎都是在用 " 纯天然 " 的剩饭剩菜当宠物粮。但早在 1993 年,最早进入中国的宠物食品巨头玛氏,就在国内建立了第一家宠物食品大厂。

为这些海外知名品牌做贴牌代工成就了众多企业,中宠股份就是其中之一。

1998 年,胆大的郝忠义租了一个厂房就开启了代工之路,主要是加工鸡肉干等宠物零食,目前中宠有 1000 多个宠物零食品种。要知道,山东是肉类产量大省,肉鸡大王 " 凤祥 " 就出自山东。

郝忠义在外贸行业浸润多年,不仅深谙外贸门道,其国际视野也奠定了中宠现在产品能远销日本、美国、欧洲等 60 多个国家和地区的重要基石。

早在 2002 年,他所控股的烟台中幸食品与日本 10 大零售集团之一日本伊藤株式会社共同成立合资企业;不仅如此,自 2014 年开始,中宠便陆续在美国、加拿大、新西兰等地自建和收购工厂,包括日本建设爱丽思零食工厂、德国卫塔卡夫干粮工厂等。

此外还为美国品谱、GlobalinxPet、英国 Armitages 等众多国际宠食品牌的代工或贴牌。海外业务的布局,成为中宠营收增长的重要引擎。公司营收从 2015 年的 6.48 亿元增长至 2022 年的 32.48 亿元。

再到 2017 年成功上市后,成为 " 宠物食品第一股 "。

但在中宠为这些国际大牌做 " 嫁衣 " 时,海外宠物零食巨头玛氏、雀巢、皇家等凭借 " 品牌优势 " 在国内宠物经济崛起后逐步攻城略地," 进口粮 " 一度成为中国铲屎官们的心头好。

据《2020 年中国宠物行业白皮书》显示,目前国内宠物食品市场,玛氏占据龙头地位,市场份额占比为 11.4%。

虽然中宠自创立之后就秉持代工 + 自主两条腿走路,创立了自主品牌 " 顽皮(Wanpy)",甚至奠定了 "Wanpy 就是鸡肉干、鸡肉干就是 Wanpy" 的品牌定位。

但从收入来看,国内 9 亿元的收入远低于海外市场。

有几十年代工经验的中宠想走自主之路这条路并不容易。

02 格局未定,分羹者众

面对电商渠道带来的品牌红利,以及年轻铲屎官的消费心理和趋势。中宠这些年为打出自主品牌的影响力可是费了不少心思。

最初,中宠的自主品牌主打中低端市场,从价格区间看,"Wanpy 顽皮 " 猫犬干粮均价处于 35-50/kg 的价格区间,"HAPPY100" 处于 10-20 元 /kg。相较于渴望、皇家等干粮均价在 60-180 元 /kg 的品牌,中宠旗下主品牌加价率较低,处于以性价比谋求市场份额提升的发展阶段。

自 2018 年收购了新西兰高端宠物食品品牌 "ZEAL" 和杭州领先后,中宠形成以 "Wanpy 顽皮 "、"ZEAL 真致 "、"Toptrees 领先 " 为核心,覆盖高中低档、多品类的完善品牌矩。2022 年三大自主品牌占国内收入比例约 85%。

毫无疑问,具备更有影响力的品牌才能俘获更多 " 铲屎官 " 的芳心。伴随 " 种草经济 " 的兴起,社交软件和视频平台早已成为年轻一代消费者获取信息的主要来源之一。

因此在这方面中宠旗下的 "Wanpy 顽皮 " 和 "ZEAL" 两大品牌不断加码抖音、小红书、微博等渠道,通过达人测评、短视频种草等方式打造营销爆款热点,在与用户交互的过程中完成品销转化。

此外,公司还通过明星代言、IP 联名、高奢推广等新型营销方式,持续强化品牌在年轻消费群体心中的品牌心智。比如 2021 年,"Wanpy 顽皮 " 先后官宣了辣目洋子为品牌产品体验官,官宣傅首尔和冉高鸣为品牌安全官;请了侯明昊为 "ZEAL" 湿粮全球代言人;还与剧团举办线下 " 顽皮喜剧秀 ",与 "ZEAL" 联名爱马仕推出宠物碗等等。

公司的销售费用也是水涨船高。2017 年时,公司的销售费用尚且只有 0.68 亿元,到了 2022 年增长到了 3 亿元,增长率超过了 440%。销售费用占到了整体营收的 9%。

实际上,中宠不断的加大营销并非没有理由,这些年国产宠物品牌赛道已经冲出不少 " 黑马 "。在 2022 年天猫宠物双十一全周期成交排行榜 Top20 中,国内新锐宠物品牌的增速惊人,75% 的品牌都是国产品牌,包括麦富迪、卫仕、PIDAN 等。顽皮以垫底的身份位列第 20。

显然,中宠在自主品牌方面已经被国内很多 " 新晋玩家 " 弯道超车了。为了树立品牌影响力,中宠的管理层曾明确:目前对利润不追求,国内市场的利润基本上用于国内投放。

03 得品牌者得天下

任何一个知名品牌都要经历一个从 " 不知道 - 知道 - 认知 - 熟知 - 认可 " 这样一个自然的过程,在这种基础之上才有可能进行品牌的扩张,实现企业的裂变。

从近几年统计数据来看,高消费宠物主占比一直在 20% 以上(高消费宠物主指主粮月均消费超过 500 元的宠物主)。与此同时,为爱养宠,90 后也随之成为当下养宠主力。

其中," 育儿式养宠 " 早已成为年轻铲屎官的消费新趋势。这种 " 育儿式养宠 " 模式下带来的宠物食品消费与婴儿食品消费的需求高度相似。比如大多铲屎官对价格敏感性较弱,愿意为自己的 " 毛孩 " 挑选口碑最好、质量最高的产品,并愿意为之支付较高的品牌溢价。

年轻人的宁可自己吃不好,也不愿意苦了自己的 " 毛孩 "。因此,一旦选择了,这些铲屎官的品牌忠诚度较高。高决策成本、高试错成本催生出消费者的高品牌忠诚度,因此频繁更换品牌的消费者较少。

根据《2022 年中国宠物行业白皮书》的数据,我国宠物行业市场规模从 2018 年的 1708 亿元增长至 2022 年的 2706 亿元。

" 品牌 " 带来的光环让外资品牌牢牢占据着大多铲屎官的心智。更别说,中宠的优势在于宠物零食,而不是宠物主粮。

一般来说,宠物食品主要分为主粮与零食,其中,宠物主粮是宠物日常生活的必需品。虽然中宠的主营产品涵盖宠物零食、宠物罐头(湿粮)、宠物主粮(干粮)、宠物用品及保健品四大品类。

但 2022 年,中宠股份宠物零食收入占比 66%,主粮收入占比仅为 11%。要知道,宠物主粮为高频消费,技术门槛高,重品牌,复购率高;但宠物零食却是低频消费,技术门槛低,决策因素多元,复购率低。2022 年宠物主粮在宠物食品的占比均在 70% 左右。

虽然这几年伴随国内消费者的消费心态转变,购买决策回归产品本身,这一群消费者尤其是年轻消费者不再受 " 国产不如进口 " 的刻板印象影响。但中宠的市占率仅从 2014 年的 1% 上升至 20121 年的 2%,远不及外资品牌。

不仅仅是品牌市占率,想要与外资品牌一较高下,仅靠代工是不现实的。像中宠,佩蒂早期都是以零食产品代加工为主,且到目前为止零食仍是很多企业的主要产品。

虽然中宠近些年都将 " 国内国外双轮驱动 " 的野心写在战略里,但短期营收的大头仍旧是代工业务。由于代工处于价值链底端,其议价能力本身就不高,这也导致中宠股份近 5 年境外业务的毛利率不断下降,至 2022 年仅有 17.25%。

25 年前,中宠靠着 " 代工 " 这门生意成功弯道超车,在国内宠物食品市场站稳脚跟,但产品的品牌化是市场的趋势,毕竟 " 得品牌者,得天下 " 已成为当下市场的共识。

从代工到自主之路的转型,考验着中宠们这些老牌代工企业的 " 魄力 "。毕竟怀揣过往几十年代工积累下来的经验与筹码,如今要与这些新锐玩家在品质、性价比、营销方式等方面一较高下,还要直面这些外资巨头的 " 围堵 ",并非易事。

来源:新消费智库