为何青年失业率不再纳入统计?

如何建立今年经济增速的观测基准?首先要梳理去年的“基数”。去年第一季度到第四季度对应的经济运行线索分别是:Q1平稳正常、Q2上海疫情、Q3合成谬误、Q4感染达峰,对应经济增速分别是+4.8%、+0.4%、+3.9%、+2.9%。通过测算,我们测算出今年Q1-Q4的增速基准分别是3.2%、7.7%、4.1%、5.1%。

如何评价本月的经济数据?似乎还未触底。在出口端:今年1-7月我国进出口总额3.4万亿美元,较去年同期减少6.1%,疫情期间积攒的订单交付基本告一段落,数据如预期回踩,且仍在下探。在消费端:今年1-7月全国社会消费品零售总额为26.4万亿人民币,较去年同期增加了7.3%,数据在4-5月冲高后仍在回落。在投资端:1-7月国内固定资产投资总额累计28.6万亿元人民币,较去年同期增速仅为3.4%,在地产拖累之下,固定资产投资继续回落(基础设施建设、制造业、房地产开发三项投资额累计同比分别为+6.8%、+5.7%、-8.5%),且不及预期。

青年失业率是观察经济景气度的重要指标,但本月起暂停披露这一数据。我们认为其中有两大原因:一是如何定义失业人口尚不明确,比如处于毕业年级但尚未毕业的16-24岁大中专院校的应届生该如何定义?是否定义为失业人口?这些问题可能都需要相关部门进行进一步划定研究。二是青年失业率数据的实际读数可能已经非常高了,从往年数据看,由于7-8月是毕业求职季,往往有3%-5%的失业率反弹,因此我们推测实际青年失业率可能将会接近三成。

结论:回落进程暂未止,后续应重点关注有效需求的恢复。后续在观察经济数据时,需求扩张>产能扩张。因此我们认为可以从另一个视角审视经济数据。首先,我们可以将出口、消费、投资三大GDP组成项划分为实际需求(出口、消费)和产能扩张需求(投资)。其中产能扩张在短期代表着支出需求,而中长期代表着供给。因此我们认为在后续对经济增长结构分析时,要重视需求扩张胜过产能扩张。综上我们认为,结合当前实际流动性看,三季度降准的可能性仍然在增加,最终关于流动性宽松的实际效果,我们建议通过实际需求扩张程度进行观察。

文/许博男

事件:根据国家统计局今天(8月15日)发布的数据,今年1-7月全国社会消费品零售总额为26.4万亿人民币,同比+7.3%;固定资产投资总额累计28.6万亿元人民币,同比+3.4%;7月末城镇调查失业率为5.3%。

01如何建立今年经济增速的观测基准?首先要梳理去年的“基数”

疫情之后的经济增速失去了参考系,因此同比读数的高低往往不能直接反应经济的实际运行态势。比如第一季度GDP同比+4.5%和第二季度+6.3%对应的景气程度完全不同,前者反而更佳。想要建立今年经济增速的观测基准,首先要梳理去年的“基数”。去年第一季度到第四季度对应的经济运行线索分别是:Q1平稳正常、Q2上海疫情、Q3合成谬误、Q4感染达峰。

去年第一季度经济运行基本平稳正常,对应GDP同比增速+4.8%。2022年第一季度对应着新冠疫情的Delta时期,疫情防控与经济运行之间基本可以达成平衡,因此当季各项经济指标表现基本正常,最终2022年第一季度GDP同比读数达+4.8%。为了建立观察坐标,把2021年的各季度GDP作为基准,如果2023年全年要达到5.0%增速,Q1的两年CAGR应达到4.0%左右,对应同比经济增速为+3.2%。因此今年一季度经济增速同比+4.5%实则超过预期。

去年第二季度上海等多地疫情较为严重,拖累了经济增速,对应当季GDP同比+0.4%。去年二季度起,病毒快速变异,上海、北京等多个重要城市出现大规模封控,经济活动受到了较为严重的影响,当季GDP同比增速回落至0.4%。以CAGR=4.0%测算,今年二季度同比经济增速基准为7.7%,因此今年二季度的6.3%增速虽然远高于一季度的4.5%,但考虑到基数问题,二季度经济实际情况不容乐观。

2022年第三季度部分地区延续了疫情防控惯性,经济出现反弹但不及预期,对应当季GDP同比+3.9%。根据测算,今年三季度同比经济增速基准为4.1%。因此自7月起,我们对各分项经济数据的观测应该以两年CAGR=4.0%为基准,观测三季度GDP应以同比+4.1%为基准。

去年第四季度疫情防控政策转向,对应GDP同比增速+2.9%。同理今年四季度同比经济增速基准为5.1%。

因此,今年上半年的经济运行线索是:一季度表现良好,而二季度快速回落。通过和我们计算得出的增速基准对比,我们认为:今年年初受益于疫情防控政策的迅速转向与社会运行秩序的迅速恢复,无论是从内需端的“报复式消费”看,还是从外需端的出口订单回补看,中国经济的确出现了一波较为明显的反弹。但随着进入第二季度疫情放开红利逐渐消散,经济热度出现了快速回落。

02如何评价本月的经济数据?似乎还未触底

在经历了二季度的快速回落后,本月(7月)各项经济数据究竟表现如何?

出口端:疫情期间积攒的订单交付基本告一段落,数据如预期回踩,且仍在下探。今年1-7月我国进出口总额3.4万亿美元,较去年同期减少6.1%;7月单月进出口总额为4829.2亿美元,较去年同期减少13.6%。我们在此前发布的研究报告《出口真的形势很差吗?》中对提前披露的外贸数据已经做出了分析,认为年初海关统计的外贸数据出现爆发因为前期的贸易订单无法正常生产与交付,而在疫情防控彻底转向后,此前积攒的订单集中交付至国外,才导致短期出口数据出现回补。所以年初的爆发不是因为外需景气度恢复,只是因为3-4月订单集中交付。而今年5月后,随着前期积压的订单已经逐步交付完成,出口数据如预期回落,5月单月出口同比增速转负。而7月的外贸数据仅是延续了近期的下探趋势。

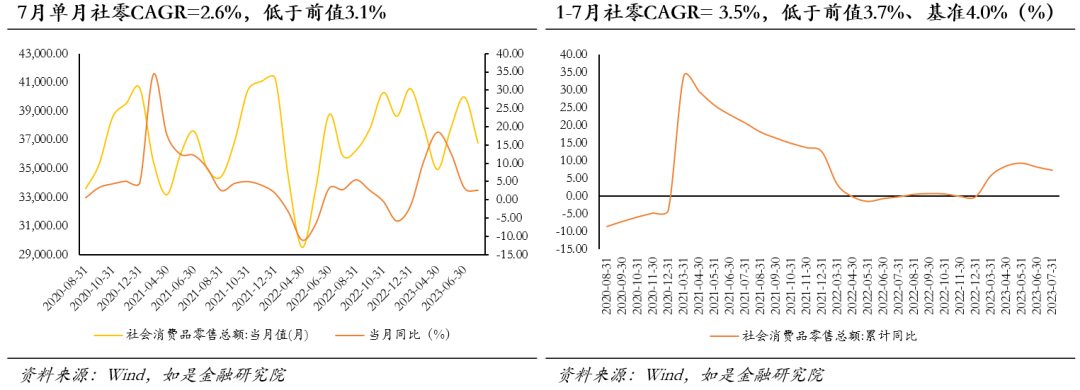

消费端:社零数据在4-5月冲高后仍在回落。今年1-7月全国社会消费品零售总额为26.4万亿人民币,较去年同期增加了7.3%,前值8.2%;7月单月社会消费品零售总额为3.7万亿元人民币,较去年同期仅增加了2.5%,前值3.1%。由于去年全年居民外出活动都由于疫情原因,被加以了一定程度的限制,导致了去年的消费数据表现整体较为平庸。因此我们仍需以2021年的数据作为基准:今年1-7月社零两年CAGR= 3.5%,低于前值3.7%与基准4.0%;7月单月社零CAGR=2.6%,同样低于前值3.1%。因此从边际变化趋势上看,当前消费增速已经明显位于基准线之下,且动能仍在减弱,可能会对全年完成5%增速目标有所拖累。

投资端:在地产拖累之下,固定资产投资继续回落,且不及预期。1-7月国内固定资产投资总额累计28.6万亿元人民币,较去年同期增速仅为3.4%,低于前值4.8%;其中基础设施建设、制造业、房地产开发三项投资额累计同比分别为+6.8%、+5.7%、-8.5%(去年同期分别为+7.2%、+6.0%、-7.9%)。

03青年失业率是观察经济景气度的重要指标,但本月起暂停披露这一数据

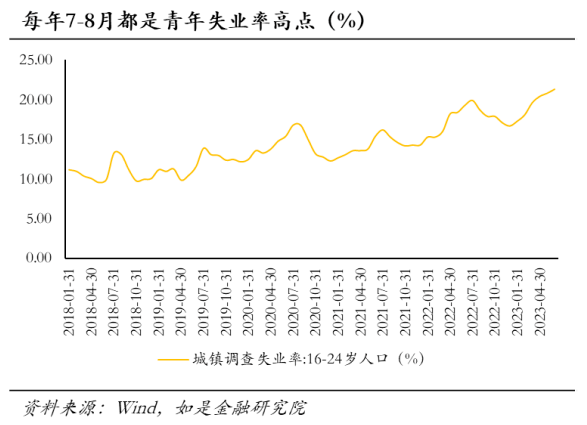

青年失业率是观察失业的重要窗口。在增速基准缺失时,失业率是一个重要的观察经济增速斜率的窗口,也是一项重要的可用于交叉印证经济下行的证据:统计局披露的7月城镇调查失业率重新回到5.3%,较上月的5.2%仍然上升了0.1pct。

我们在此前的研究中曾提出过,为了能更加清晰的观察斜率变化,可以用弹性较大的16-24岁青年失业率。但今天的国务院新闻发布会上统计局表示今年8月份起将会暂停发布16-24岁青年城镇调查失业率,我们认为其中有两大原因:

一是如何定义失业人口尚不明确。课本中对于失业率的定义是:失业人口数占总劳动人口数的比率;其中劳动人口指的是处在可参与劳动年龄与状态,同时具有就业意愿的人口;而失业人口指的是劳动人口中,尚未就业的人口。那么例如,处于毕业年级但尚未毕业的16-24岁大中专院校的应届生该如何定义?是否定义为失业人口?这些问题可能都需要相关部门进行进一步划定研究。

二是青年失业率数据的实际读数可能已经非常高了。从往年数据看,由于7-8月是毕业求职季,这两个月往往是一年中青年失业率的统计读数高点。且相较于就业淡季,7-8月往往有3%-5%的失业率反弹。在经济下行周期这一数值的反弹幅度则更大。因此我们推测,如果本月及下月仍然以老标准进行城镇青年失业率的调查,这一数值可能将会接近三成。

04结论:回落进程暂未止,后续应重点关注有效需求的恢复

本月经济统计数据各分项目均不及预期。根据我们对经济增速基准的测算与比对,我们认为今年Q1与Q2的经济变化线索是一季度经济快速修复且快速增长,而第二季度疫情放开红利消耗殆尽,尤其是5月后经济出现较为大幅回落。而作为Q3开门第一月的7月,各个分项表现均明显不及预期,且下滑态势仍未止住,探底仍在持续。实际上从今天央行超预期下调了MLF中标利率已经可以看出端倪。

此前我们曾强调青年失业率是重要的定价线索,但这一线索此后不再可用。我们通过复盘青年失业率与沪深300走势后发现,二者具有较强的定价关系。我们对这种关系的理解是青年失业率隐含了经济增长斜率与政策宽松预期。但随着统计局宣布此后不再披露青年失业率,我们应该寻找新的观察经济修复斜率的线索。

一个新的理解框架:支出法统计的GDP总量=实际需求+产能扩张需求。应如何从结构上理解当前经济形势?我们认为,如果以支出法统计GDP口径核算,我们可以将经济增长的动力分为两方面,其一是实际需求的扩张,其二是产能的扩张。

在这一框架之下,“需求扩张”优于“产能扩张”,因此我们认为形势更加不容乐观。我们认为可以从另一个视角审视经济数据。首先,我们可以将出口、消费、投资三大GDP组成项划分为实际需求(出口、消费)和产能扩张需求(投资)。其中产能扩张在短期代表着支出需求,而中长期代表着供给。因此我们认为在后续对经济增长结构分析时,要重视需求扩张胜过产能扩张。综上我们认为,结合当前实际流动性看,三季度降准的可能性仍然在增加,最终关于流动性宽松的实际效果,我们建议通过实际需求扩张程度进行观察。

下一篇:亲水季,遇到溺水者如何正确施救?